Вмешательство в благотворительность и помощь тем, кто нуждается, стали постоянной частью деловой жизни многих коммерческих фирм и организаций на рынке. Эта сфера регулируется ФЗ-135 от 11/08/95 года «О благотворительной деятельности». Однако такие операции не совершаются каждый день, и у бухгалтеров часто возникают вопросы о правильной отражении этих операций в учете. Обычно помогают деньгами, но иногда предоставляют имущественное помощь. Если сотрудник сам предоставляет безвозмездную помощь нуждающимся, возникают вопросы о НДФЛ. Учет благотворительной помощи имеет множество тонкостей, которые мы и рассмотрим. Как организовать благотворительные пожертвования?

Что входит в понятие благотворительной помощи

Однако не все акты безвозмездной помощи могут считаться благотворительностью. К примеру, следующие виды безвозмездных передач не признаются благотворительными действиями:

Важно отметить, что пока еще не до конца разъяснено, можно ли отнести благотворительную передачу к операциям дарения. Например, в своем постановлении от 06/12/12 г. ФАС МО по делу №А40-42066/12-11-389 указывает на то, что для благотворительности применяются правила Гражданского кодекса Российской Федерации.

Бухгалтерский учет и налоги

В бухгалтерии фиксируются различные виды благотворительных взносов, такие как имущественные, денежные, оказание услуг и другие. Кроме того, бухгалтерский учет является основой для расчета налоговых показателей.

В соответствии с Положением Бухгалтерского учета 10/99 (пункт 12), благотворительные пожертвования отражаются на счете 91 как прочие затраты. В бухгалтерии, начисленный налог на добавленную стоимость по благотворительным взносам учитывается, в то время как в налоговой отчетности – нет, что приводит к возникновению различий в налогообложении и поступлению налоговых платежей. Обязательства определяются путем умножения налоговых различий на ставку налога на прибыль в соответствии с Положением Бухгалтерского учета 18/02.

В настоящее время благотворители часто используют счет 76 для проведения расчетов по взносам, открывая при этом соответствующий субсчет.

Это обычные транзакции, включенные в бухгалтерский учет благотворительных организаций.

Давайте теперь обратим внимание на особенности предоставления такой поддержки и ее отражение в учете. Благотворительность, как экономическая операция, не облагается НДС (согласно Налоговому кодексу РФ, статья 149-3, пункт 12). Следует помнить, что НК явно указывает на соответствие деятельности Федеральному закону №135.

Если при благотворительном взносе передается основное средство, которое не относится к подакцизным активам, то НДС по этому средству должен быть восстановлен и отнесен на другие расходы в соответствии со статьей 170-3 Налогового кодекса РФ, пунктом 2. Расчет НДС по «благотворительным» неподакцизным основным средствам осуществляется на основе остаточной стоимости с использованием соответствующей процентной ставки.

В налоговой базе, ориентирующейся на налог на прибыль и УСН, не учитываются добродетельные акты благотворительности, что означает, что расходы, связанные с такими действиями, не признаются у благотворителя.

Следовательно, если у операционной системы, которую приобретали ранее, осталась стоимость в размере 180 000 рублей и она должна быть передана на благотворительные нужды, то необходимо совершить соответствующие финансовые операции:

НДФЛ

Ссылка на образец договора юридического лица о выполнении благотворительной деятельности безвозмездно может быть найдена на сайте КонсультантПлюс.

Особое внимание следует уделить вопросу о взаимосвязи НДФЛ и благотворительности. Норма, закрепленная в статье 217-8.2 Налогового кодекса РФ, гласит, что благотворительная помощь, принятая через благотворительную организацию (чаще всего это благотворительный фонд), не облагается налогом на доходы.

Так как организация, указанная в ФЗ-135 (ст. 6-1), не предоставляла помощи, то она не облагается налогом на доходы физических лиц. В данном случае, необходимо самостоятельно рассчитать и удержать соответствующий налог.

Заметьте. Лич, который оказывает благотворительную помощь, имеет возможность обратиться в налоговую службу для получения льготы (согласно Налоговому кодексу РФ, статья 219-2), поскольку такая помощь не облагается налогом на доходы (там же, пункт 1). Льгота предоставляется только в отношении взносов, сделанных через специализированную организацию. Льгота предоставляется в размере не более четвертой части от общего дохода, подлежащего налогообложению за год.

Главное

Бухгалтерский учет при оказании благотворительной помощи

Бухгалтерский учет при оказании благотворительной помощи

Соблюдение законодательства РФ является обязательным условием для ведения бухгалтерского учета оказания благотворительной помощи. В нашей публикации мы рассмотрим особенности оформления таких операций как в благотворительных фондах, так и в обычных организациях, осуществляющих благотворительную деятельность.

Законодательные основы благотворительной помощи

Существует закон в России, который называется «О благотворительной деятельности и благотворительных организациях», принятый 11 августа 1995 года под номером 135-ФЗ. На основании этого закона, благотворительная деятельность должна быть добровольной и может быть проведена как юридическими, так и физическими лицами в отношении любых лиц и в различных формах.

Для осуществления благотворительной деятельности необходимо соблюдать цели, установленные в статье 2 закона 135-ФЗ. Данный закон обеспечивает возможность свободного выбора благотворителем при проведении благотворительных операций. Кроме того, физические и юридические лица имеют возможность создавать различные благотворительные организации, включая благотворительные фонды. Благотворительный фонд, в свою очередь, является некоммерческой организацией (НКО) и действует в соответствии с законом «О некоммерческих организациях» от 12.01.1996 года № 7-ФЗ.

Все некоммерческие организации обязаны проводить финансовый учет и подготавливать финансовую отчетность на основании статьи 32 Закона 7-ФЗ. Финансовая отчетность представляется учредителям, налоговым органам, органам статистики и ежегодно (в случае выполнения функций иностранного агента — раз в полгода) публикуется в интернете или средствах массовой информации.

Отчетность благотворительного фонда

Согласно закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, благотворительные фонды обязаны вести учет благотворительной помощи и составлять отчетность с использованием бухгалтерских проводок. Согласно пункту 2 статьи 14 указанного закона, состав отчетности для благотворительного фонда определяется следующим образом:

Согласно закону 402-ФЗ, некоммерческим организациям предоставляется возможность использовать упрощенные методы ведения бухгалтерии и отчетности (согласно подпункту 2 пункта 4 статьи 6). Однако, необходимо учитывать исключения, указанные в пункте 5 статьи 6, которые могут применяться к организации. Полную информацию о формах отчетности, включая упрощенные, можно найти в приказе Минфина РФ от 02.07.2010 года № 66н.

Согласно пункту 3 статьи 32 закона 7-ФЗ, обязанность предоставления отчетности перед Министерством юстиции обусловлена для благотворительного фонда. Установленные формы отчетов были санкционированы указом Министерства юстиции Российской Федерации от 16.08.2018 года номер 170.

Информацию о специальных отчетностях, применимых к благотворительным организациям, можно получить из материала под названием «Приемущества упрощенной бухгалтерской отчетности для некоммерческих фондов».

Как оформить благотворительную помощь, полученную от юридического лица или гражданина?

В благотворительных организациях учет особенный. Вместо использования счетов финансовых результатов для отображения некоммерческой благотворительной деятельности применяется счет 86 «Целевое финансирование».

Как оформить благотворительную поддержку от юридического субъекта? Поступления от некоммерческих действий могут представлять собой добровольные пожертвования, взносы членов или иные платежи, связанные с уставной деятельностью. Эти поступления отображаются в бухгалтерии с помощью соответствующих проводок.

Передача товаров на благотворительность в 1С: Бухгалтерии предприятия ред. 3.0

Передача товаров на благотворительность в 1С: Бухгалтерии предприятия ред. 3.0

Большое внимание в настоящее время уделяется благотворительности. Добрые дела и помощь, предоставляемая в рамках благотворительной деятельности, играют важную роль и являются актуальными в последние годы. Мы задались вопросом о возможных налоговых льготах для бизнесменов, оказывающих безвозмездную помощь, будь то деньги или товары. Именно о товарах мы и хотим поговорить в этой статье. Рассмотрим, как такие операции отражаются в программе 1С: Бухгалтерия предприятия редакция 3.0 и обсудим особенности учета НДС и прибыли в этой сложной, но весьма благородной области.

При добровольной передаче имущества с целью проведения благотворительных мероприятий, стоимость этого имущества в учете считается частью прочих расходов и отображается на счете 91.02 «Прочие расходы», в соответствии с учетными счетами передаваемого имущества (пункт 7, пункт 12, пункт 17, пункт 19 ПБУ 10/99; Инструкция по применению плана счетов, утвержденная приказом Минфина РФ от 31.10.2000 № 94н). Другие расходы, связанные с благотворительной деятельностью, также учитываются как часть прочих расходов.

При передаче имущества безвозмездно, передающая сторона не получает доходы, которые обычно учитываются в налоговом учете в соответствии с главой 25 Налогового кодекса РФ (как указано в письме Минфина России от 27.10.2015 № 03-07-11/61618). Кроме того, стоимость переданного имущества и связанные с этим расходы не включаются в общие расходы согласно пункту 16 статьи 270 Налогового кодекса РФ.

В соответствии с законодательством Российской Федерации, если товары (работы, услуги) передаются безвозмездно, они признаются реализацией и подлежат налогообложению НДС. Однако, если передача товаров (работ, услуг) осуществляется в рамках деятельности благотворительных организаций, они освобождаются от уплаты НДС. Это предусмотрено законом «О благотворительной деятельности и добровольчестве» от 11.08.1995 года.

Допустим, существует фиктивное предприятие «Пончик», которое находится на общей системе налогообложения (ОСН). Это предприятие приобрело у другого предприятия «Комус» бумагу формата А4 в количестве 200 штук на общую сумму 60 000 рублей, включая налог на добавленную стоимость (НДС). Впоследствии «Пончик» решил передать приобретенную бумагу в качестве благотворительной помощи Детскому Дому «Малютка».

Шаг 1. В первую очередь, учтем приобретение товаров, предназначенных для пожертвования.

Для того, чтобы выполнить данное действие, необходимо перейти к разделу «Покупки» в меню и выбрать нужный вариант «Приход (документы, акты, УПД)».

Составим документ на принятие бумаги, где пропишем основные сведения: информацию о партнере, соглашении, складе, а также установим счета для расчетов — 60.01 и 60.02. Чтобы упростить расчеты, мы выберем функцию автоматического погашения предоплаты.

При добавлении элемента в таблицу с номенклатурой товаров и материалов необходимо обязательно указывать тип номенклатуры как «Товары».

Нажав на кнопку, мы сможем просмотреть информацию о транзакциях данного документа.

Давайте убедимся, что возможно осуществить вычет по НДС.

Чтобы достичь этой цели, мы зарегистрируем счет-фактуру в конце документа о поступлении товарно-материальных ценностей, расположенного в подвале.

Как только мы внедрим счет-фактуру, необходимо удостовериться, что в поле «Отразить вычет НДС в книге покупок датой получения» стоит галочка, а в поле «Код вид операции» указано значение 01 — «Получение товаров, работ, услуг».

Нажав на кнопку, убедимся в принятии НДС к вычету.

Второй этап. Проведем добровольную передачу товаров в Детский дом «Малютка».

Для данного действия мы выберем команду «Использование материалов», используя кнопку «Создать на основании» в документе прихода товарно-материальных ценностей.

Неизбежно возникнет вопрос: «Почему не стоит выбирать документ «Безвозмездная передача»? Ведь по всей логике он должен быть подходящим!»

К сожалению, данный документ не создает необходимые нам записи для восстановления НДС, поэтому его использование невозможно.

Для составления акта о бесплатной передаче товаров на основании договора дарения воспользуйтесь формой документа под названием «Безвозмездная передача».

Давайте вспомним о нашем файле под названием «Использование ресурсов».

Выберем категорию действия «Применение ресурсов» и определим цель расходования самостоятельно. Автоматически сформировалась таблица с указанием количества используемой бумаги.

В разделе «Главное» организация установила основную статью затрат — «Общехозяйственные расходы», которая отображается в правом верхнем углу в учетной политике счета и составляет 26.

Тем не менее, данный вариант нам не подходит.

В этом случае допустим перейти в него и заменить счет 26 на сумму в размере 91.02.

Из предлагаемого нами перечня, относящегося к разделу «Другие финансовые операции», выберем пункт «Безвозмездная передача товаров, работ или услуг».

Необходимо отметить, что этот тип прочих доходов и расходов не должен учитываться при расчете налогов.

Необходимо представить окончательно составленный документ «Список использованных материалов» в следующем виде:

Нажав на кнопку, мы сможем просмотреть информацию о транзакциях данного документа.

Этап третий. Восстановление НДС с помощью документа «Отражение начисления налога на добавленную стоимость» в разделе «Операции».

На первой вкладке, которую мы называем «Главное», необходимо заполнить информацию о контрагенте, договоре и документе расчетов. Код вида операции должен быть обязательно указан как 10, что означает «Безвозмездная передача товаров, работ, услуг». Кроме того, необходимо поставить отметку в поле «Формировать проводки».

На вкладке «Товары и услуги», нажимая на кнопку «Заполнить», мы можем указать номер счета для учета НДС 19.03 и выбрать событие «Восстановление НДС».

Нажав на кнопку, мы сможем просмотреть информацию о транзакциях данного документа.

Информация о сумме восстановленного НДС отражается в соответствующем поле (строка 080) Раздела 3 налоговой декларации по НДС. В данном разделе указывается расчетная сумма налога, подлежащего уплате в бюджет за операции, облагаемые налоговыми ставками, предусмотренными законодательством Российской Федерации.

Этап 4. Переместим НДС с 19-го счета на счет прочих издержек, используя функцию «Ручной ввод операции».

Не забудьте, что галочку НУ нужно убрать.

Фамилия автора данной статьи — Круглова, имя — Ольга.

Вы прошлись по статье? Желаете получать свежие публикации по почте?

Как благотворительные взносы отразить в 1С: Бухгалтерии

Как благотворительные взносы отразить в 1С:Бухгалтерии

В России законодательно определено, что благотворительное пожертвование – это добровольная передача имущественных ценностей или финансовых средств на безвозмездной основе с целью поддержки социально значимых и общественно полезных программ и проектов. При использовании программного продукта 1С 8.3 Бухгалтерия для организации благотворительности следует учитывать требования данного закона. Чтобы правильно оформить передачу имущественных ценностей или финансовых средств, необходимо создать специальный вид операции «Благотворительное пожертвование» в программе 1С 8.3 Бухгалтерия. В этом виде операции указываются данные о получателе пожертвования, его реквизиты, а также сумма или стоимость переданного имущества. Основываясь на этой информации, программа автоматически формирует необходимые отчеты и документы для учета благотворительных пожертвований.

В чем принципиальное различие между благотворительным пожертвованием и договором дарения?

Благотворительные взносы и договоры дарения имеют одну общую цель — безвозмездный перевод собственности. Однако существуют несколько существенных отличий между этими двумя видами юридических сделок. Во-первых, благотворительные взносы являются проявлением добровольной помощи и поддержки от граждан или организаций. Это означает, что получатель не имеет никаких обязательств или условий. Однако, при заключении договора дарения обычно присутствуют определенные условия и обязательства для получателя. Во-вторых, вопрос налогообложения также играет роль при выборе между благотворительными взносами и договорами дарения. При благотворительных взносах, вы можете получить налоговые льготы, в то время как договор дарения может быть облагаем налогом в некоторых случаях.

Научно-исследовательским университетом (НУ) разработаны новые методы сбора благотворительных взносов.

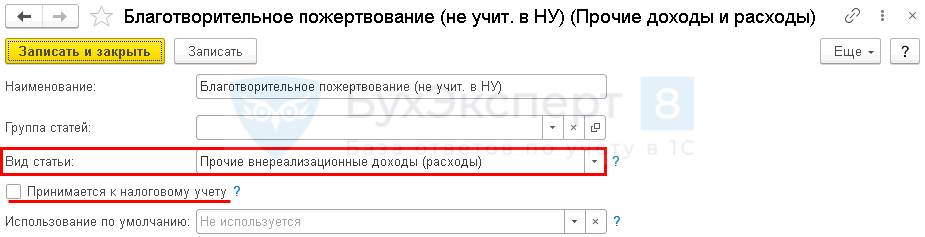

Для корректного учета пожертвований необходимо создать специальный счет с названием «Прочие расходы — Благотворительные пожертвования» или использовать уже существующий счет. Затем в каждом документе, подтверждающем получение пожертвования, необходимо указать сумму взноса на этот счет. Для этого нужно создать проводку с использованием документа «Списание с расчетного счета» в разделе «Банк и касса». Тип операции должен быть «Прочие списания». Также следует отметить флажок «Принимается к налоговому учету». В проводках для благотворительных пожертвований нужно указывать сумму списания на счете 91.02 «Прочие расходы — Благотворительные пожертвования» и соответствующую сумму зачисления на счет доходов, например, «Доходы от пожертвований». Таким образом, будет отражено движение денежных средств и доходы организации от благотворительных пожертвований.

Мы предлагаем возможность совершать платежи, которые будут направлены на благотворительные цели, но не будут переданы в Неправительственные Учреждения.

Получение пожертвований на благотворительные цели, которые не подлежат учету в Налоговой службе, осуществляется аналогичным образом, как и в предыдущем случае, за исключением того, что при их формировании необходимо не отмечать галочку «Принимается к налоговому учету».

Благотворительное пожертвование в 1С 8.3 Бухгалтерия

Благотворительное пожертвование в 1С 8.3 Бухгалтерия

Благотворительное пожертвование — проводки в 1С 8.3 Бухгалтерия

- Некоммерческая организация в сфере медицины, которая разрабатывается с целью борьбы с вирусом COVID-19 в соответствии с пунктом 1 статьи 19.5 Налогового кодекса Российской Федерации.

- Согласно пункту 19.6 пункта 1 статьи 265 НК РФ, некоммерческим организациям требуется вносить взносы в размере, не превышающем 1% от общей суммы доходов, полученных от реализации.

- бесплатно переданный в государственную (муниципальную) собственность;

- Сумма выплаты не должна превышать сумму выделенных средств в виде субсидии.

Получаемая в нашем учреждении помощь в виде добровольных пожертвований.

Для отражения денежной суммы и ее расходов можно использовать один документ — операцию «Прочее списание» на расчетном счете. Это можно сделать в разделе «Банк и касса» в разделе «Банковские выписки».

Проводки

В отчетности отображается сумма, которая была пожертвована.

- Страница 200 в Приложении N 2 к Листу 02 содержит информацию.

В нашей организации мы не принимаем пожертвования.

Компания заключила соглашение о безвозмездном перечислении суммы в 200 000 рублей в расчет благотворительного фонда.

27 января была произведена передача суммы в виде добровольного пожертвования.

Для учета денежной суммы и ее отражения в расходах, рекомендуется воспользоваться единым документом — операцией прочего списания со счета в разделе банка и кассы под названием «Банковские выписки».

Проводки

В отчетности отображается сумма, которая была пожертвована.

Если вы еще не зарегистрированы на нашем сайте:

Получить бесплатный доступ к демонстрационной версии

или

Оформление платной подписки на Rubricator

Как только вы оформите подписку, вы получите полный доступ ко всем материалам по 1С:Бухгалтерия, записям эфиров с поддержкой и возможностью задавать любые вопросы о 1С.

Выбор статьи оказался полезным?

Вам предоставляется возможность получить эксклюзивный дополнительный бонус и полный бесплатный доступ к уникальной информационной системе БухЭксперт8 в течение 8 дней.